26/05/2022

Comprender los costos variables es fundamental para la toma de decisiones en cualquier negocio. Estos costos, que fluctúan directamente con el nivel de producción, son cruciales para calcular el punto de equilibrio, maximizar las ganancias y optimizar la eficiencia operativa. Este artículo te proporcionará una información sobre los costos variables, incluyendo su representación gráfica, su importancia y cómo analizarlos.

¿Qué son los costos variables?

Los costos variables son aquellos que cambian en proporción directa al volumen de producción o ventas. A mayor producción, mayor costo variable; a menor producción, menor costo variable. Ejemplos comunes incluyen:

- Materia prima: El costo de los materiales necesarios para fabricar un producto.

- Mano de obra directa: Los salarios de los trabajadores directamente involucrados en la producción.

- Comisiones de ventas: Pagos a los vendedores basados en las ventas realizadas.

- Costos de energía: El consumo de energía relacionado directamente con la producción (ej. electricidad en una fábrica).

- Embalaje y envío: Los costos asociados con el empaquetado y envío de los productos.

Graficando los costos variables

La representación gráfica de los costos variables permite una visualización clara de su comportamiento. Normalmente, se utilizan dos gráficos principales:

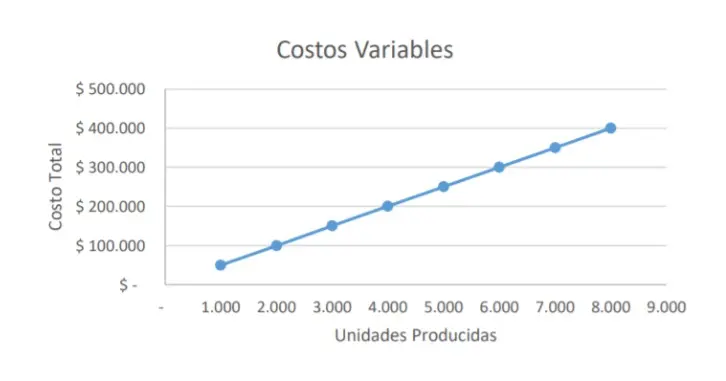

Costo Variable Total vs. Cantidad Producida

Este gráfico muestra la relación lineal entre el costo variable total y la cantidad producida. La línea tiene una pendiente positiva, lo que indica que el costo variable total aumenta a medida que aumenta la producción. La ecuación generalmente se representa como: Costo Variable Total = Costo Variable Unitario x Cantidad Producida

| Cantidad Producida | Costo Variable Unitario | Costo Variable Total |

|---|---|---|

| 0 | 10 | 0 |

| 100 | 10 | 1000 |

| 200 | 10 | 2000 |

| 300 | 10 | 3000 |

En este ejemplo simplificado, el costo variable unitario es constante. Sin embargo, en la realidad, el costo variable unitario puede variar debido a economías de escala u otros factores.

Costo Variable Promedio vs. Cantidad Producida

Este gráfico muestra la relación entre el costo variable promedio y la cantidad producida. A diferencia del gráfico anterior, este no es lineal. En muchas situaciones, la curva tiene forma de U. Esto se debe a que, inicialmente, el costo variable promedio disminuye a medida que aumenta la producción (economías de escala). Sin embargo, a partir de un cierto punto, el costo variable promedio comienza a aumentar debido a factores como la saturación de capacidad, la escasez de recursos o la disminución de la eficiencia.

La fórmula para el costo variable promedio es: Costo Variable Promedio = Costo Variable Total / Cantidad Producida

| Cantidad Producida | Costo Variable Total | Costo Variable Promedio |

|---|---|---|

| 0 | 0 | - |

| 100 | 1000 | 10 |

| 200 | 1900 | 5 |

| 300 | 2700 | 9 |

| 400 | 3600 | 9 |

| 500 | 4600 | 2 |

| 600 | 5700 | 5 |

Como se observa, el costo variable promedio disminuye hasta cierto punto y luego comienza a aumentar, formando la curva en forma de U.

Importancia de analizar los costos variables

El análisis de los costos variables es crucial para:

- Determinar el punto de equilibrio: Es el punto donde los ingresos totales igualan los costos totales (fijos y variables). Conocer el costo variable unitario es esencial para calcular este punto.

- Optimizar la producción: Al comprender cómo varían los costos variables con la producción, se pueden tomar decisiones para mejorar la eficiencia y reducir costos.

- Tomar decisiones de precios: El costo variable es un factor importante a considerar al establecer los precios de venta.

- Evaluar la rentabilidad: El análisis de costos variables ayuda a evaluar la rentabilidad de diferentes niveles de producción.

- Planificación estratégica: Permite una mejor planificación de la producción y la gestión de recursos.

Consultas habituales sobre costos variables

Aquí respondemos algunas consultas habituales sobre costos variables:

- ¿Cómo se diferencian los costos variables de los costos fijos? Los costos fijos permanecen constantes independientemente del nivel de producción (ej. alquiler, salarios administrativos).

- ¿Qué sucede si el costo variable unitario no es constante? Si el costo variable unitario no es constante, la gráfica del costo variable total vs. cantidad producida no será lineal. La gráfica del costo variable promedio mostrará una curva más compleja.

- ¿Cómo se calcula el margen de contribución? El margen de contribución se calcula restando los costos variables de los ingresos totales. Es un indicador clave de la rentabilidad.

- ¿Cómo afectan las economías de escala a los costos variables? Las economías de escala pueden reducir el costo variable unitario a medida que aumenta la producción.

La comprensión y el análisis de los costos variables, junto con su representación gráfica, son herramientas esenciales para la gestión eficiente de cualquier negocio. Al dominar estos conceptos, las empresas pueden tomar decisiones informadas que maximicen la rentabilidad y la competitividad.