12/01/2020

El interés simple es un concepto fundamental en las finanzas que representa el costo de pedir dinero prestado o la ganancia obtenida por prestar capital. A diferencia del interés compuesto, el interés simple se calcula únicamente sobre el capital inicial, sin tener en cuenta los intereses acumulados. En este artículo, exploraremos a fondo el interés simple, su cálculo, interpretación y representación gráfica, incluyendo ejemplos prácticos y comparaciones con el interés compuesto.

¿Qué es el Interés Simple?

El interés simple es el rendimiento o costo generado únicamente sobre el principal o capital inicial de una inversión o préstamo. No se consideran los intereses ganados o pagados en períodos anteriores para calcular los intereses del período actual. Esto lo diferencia significativamente del interés compuesto, donde los intereses generados se reinvierten y generan más intereses.

La fórmula para calcular el interés simple es sencilla y directa:

Interés Simple = Capital Inicial x Tasa de Interés x Tiempo

Donde:

- Capital Inicial : La cantidad de dinero prestada o invertida.

- Tasa de Interés : El porcentaje anual que se cobra o se gana. Se expresa generalmente como un decimal (ej: 5% = 0.05).

- Tiempo : El período durante el cual se mantiene la inversión o el préstamo. Se expresa generalmente en años.

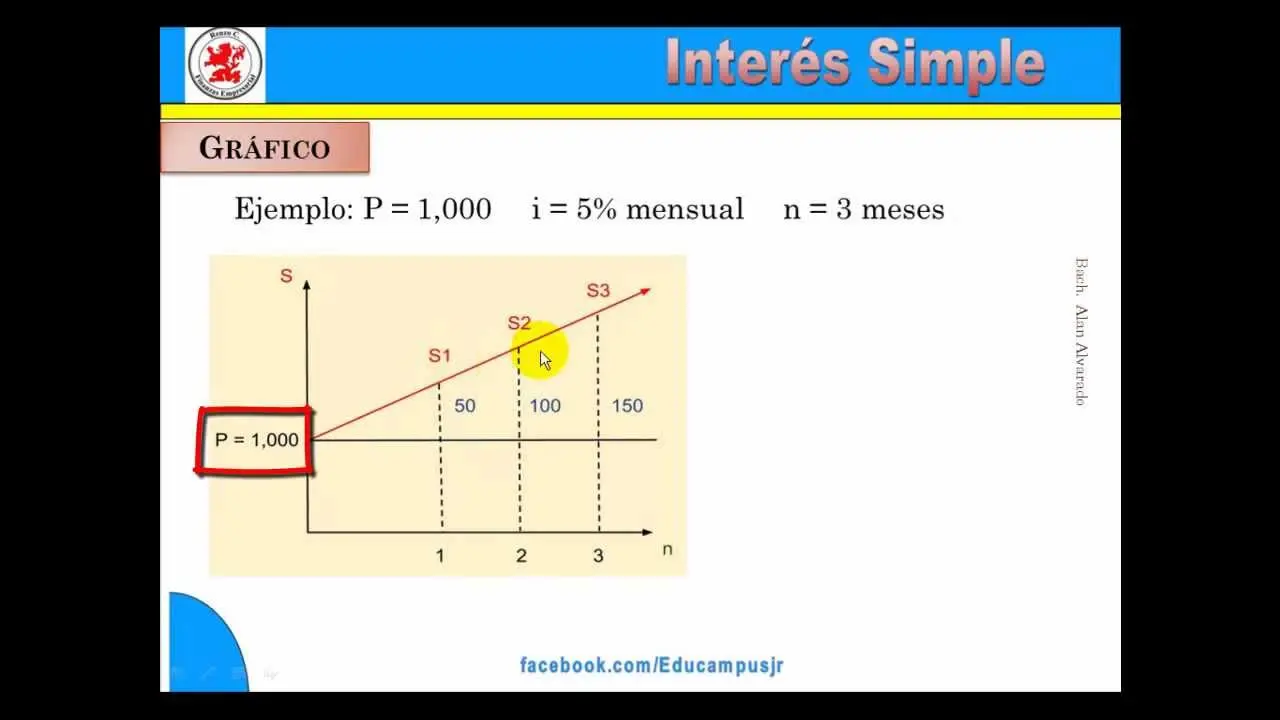

Interpretación de una Gráfica de Interés Simple

Una gráfica de interés simple visualiza la relación entre el tiempo y el monto total acumulado (capital inicial + intereses). Generalmente, se representa como una línea recta con una pendiente positiva, lo que indica un crecimiento lineal. A mayor tiempo, mayor es el interés acumulado.

Una gráfica típica mostrará:

- Eje X (horizontal): Tiempo (usualmente en años).

- Eje Y (vertical): Monto total (capital inicial + interés simple acumulado).

- Línea Recta: Representación visual del crecimiento lineal del interés simple a lo largo del tiempo.

La pendiente de la línea representa la tasa de interés. Una pendiente más pronunciada indica una tasa de interés mayor.

Interés Simple vs. Interés Compuesto: Una Comparación

| Característica | Interés Simple | Interés Compuesto |

|---|---|---|

| Cálculo | Solo sobre el capital inicial | Sobre el capital inicial y los intereses acumulados |

| Crecimiento | Lineal | Exponencial |

| Fórmula | I = C x r x t | A = C (1 + r/n)^(nt) |

| Representación Gráfica | Línea recta | Curva exponencial |

| Rentabilidad a largo plazo | Menor | Mayor |

Como se puede apreciar en la tabla, el interés compuesto genera una mayor rentabilidad a largo plazo debido a su crecimiento exponencial. Sin embargo, para períodos cortos, la diferencia entre ambos tipos de interés puede ser mínima.

Ejemplos Prácticos de Interés Simple

Ejemplo 1: Se invierten $1000 a una tasa de interés simple del 5% anual durante 3 años.

Interés Simple = $1000 x 0.05 x 3 = $150

Monto total después de 3 años = $1000 + $150 = $1150

Ejemplo 2: Se solicita un préstamo de $5000 a una tasa de interés simple del 8% anual durante 2 años.

Interés Simple = $5000 x 0.08 x 2 = $800

Monto total a pagar después de 2 años = $5000 + $800 = $5800

Consultas Habituales sobre Interés Simple

¿Cómo se representa el interés simple en una hoja de cálculo? Se puede representar fácilmente utilizando fórmulas sencillas en programas como Excel o Google Sheets. La fórmula básica es la misma que se describió anteriormente.

¿Qué factores afectan el cálculo del interés simple? Los principales factores son el capital inicial, la tasa de interés y el tiempo.

¿Cuándo es más conveniente usar el interés simple? El interés simple es más conveniente para préstamos o inversiones a corto plazo, donde la diferencia con el interés compuesto es mínima.

¿Existen diferentes tipos de interés simple? Aunque la fórmula básica es la misma, existen variaciones dependiendo de la frecuencia de capitalización (anual, semestral, etc.).

Conclusión

La comprensión del interés simple es crucial para tomar decisiones financieras informadas. Su cálculo sencillo y su representación gráfica lineal facilitan su análisis y comparación con el interés compuesto. A través de este artículo, hemos explorado su definición, cálculo, interpretación gráfica y ejemplos prácticos, ofreciendo una base sólida para comprender este concepto fundamental en el entorno de las finanzas.